Quy tắc vàng trong quản lý tài chính gia đình người phụ nữ nhất định phải nắm rõ

Đàn ông xây nhà, đàn bà xây tổ ấm, vun vén cho gia đình. Bên cạnh công việc hàng ngày, nếu người phụ nữ có thêm hiểu biết về quản lý tài chính gia đình thì quả là tuyệt vời, bởi đây là điều vô cùng cần thiết để duy trì gia đình ấm êm hạnh phúc.

Nên tiết kiệm như nào, đầu tư ra sao, chi tiêu như thế nào là hợp lý…? EM sẽ hướng dẫn bạn một số mẹo cực kỳ hiệu quả dưới đây.

Mục Lục

Thế giới không ngừng phát triển kéo theo những thay đổi về kinh tế, xã hội, văn hóa, làm thay đổi thói quen, hành vi của các thế hệ. Nhiều bạn trẻ ngày nay không coi tiết kiệm là mục tiêu tài chính hàng đầu mà thay vào đó, họ có thói quen chi hết số tiền mình có để thỏa mãn sở thích và phục vụ cho mục đích trải nghiệm cuộc sống.

Bạn có bao giờ nghĩ rằng, một ngày những tai nạn bất ngờ ập tới như: mất việc, đau ốm,… đặc biệt trong những ngày cách ly dịch bệnh vừa rồi thì bạn sẽ xoay sở ra sao? 5 lý do dưới đây sẽ khiến bạn phải xem xét lại cách chi tiêu và bắt đầu thực hành quản lý tài chính gia đình ngay hôm nay!

Bạn sẽ chẳng thể biết điều tồi tệ gì sẽ đến trong tương lai. Khi đó, nếu biết quản lý tài chính sẽ giúp bạn chủ động giải quyết những tình huống không mong đợi. Hoặc ít nhất là một gói bảo hiểm sẽ chuyển giao rủi ro của bạn sang công ty bảo hiểm.

Bạn đã quá chán với công việc hiện tại. Bạn muốn nghỉ việc một thời gian, đi du lịch để cân bằng cuộc sống nhưng lại không có đủ tài chính để trang trải. Lúc ấy thật khó chịu khi phải cần sự giúp đỡ từ người thân đúng không nào? Một khoản dự trữ tài chính (ít nhất bằng 3 tháng sinh hoạt) sẽ giúp bạn tự tin và quyết đoán hơn vào các quyết định của bản thân.

Bản thân tiền bạc tự nó không sinh lời được, nhưng nó sẽ tạo ra lợi nhuận cho bạn nếu bạn biết cách đầu tư. Tuy nhiên, khi bạn phát hiện ra một cơ hội tốt có thể giúp bạn “chuyển mình” thì thật tiếc bạn lại không có tiền. Lúc ấy, chắc chắn bạn sẽ phải thốt lên: giá mà tôi biết quản lý tài chính sớm hơn.

Khi lập gia đình có rất nhiều mục tiêu cần thực hiện. Đó có thể là mục tiêu ngắn hạn như: mua điện thoại, thay laptop, đi du lịch… cho đến các mục tiêu dài hạn như: mua nhà, mua xe, lập gia đình,… Do đó, bạn cần chuẩn bị ngay một nền tảng tài chính ổn định, một gói bảo hiểm dự phòng để đạt được mục tiêu mong muốn.

Bạn muốn về hưu năm bao nhiêu tuổi, 40, 50 hay 60 tuổi? Số tiền tiết kiệm sẽ quyết định điều đó. Với sự chuẩn bị tài chính, bạn hoàn toàn yên tâm với tuổi già của mình…Bạn có thể giúp đỡ con cái khi chúng cần, bạn có thể tham gia các hoạt động xã hội, chia sẻ cộng đồng để thấy cuộc sống có ý nghĩa…

Thói quen quản lý tài chính gia đình không chỉ mang đến sự an tâm, giúp bạn hiện thực hóa mục tiêu. Mà còn giúp bạn chủ động trong tình huống khẩn cấp và mang đến cơ hội đầu tư hấp dẫn. Đặc biệt, trong thời gian dịch bệnh, thu nhập của tất cả đều bị ảnh hưởng, việc biết cách quản lý chi tiêu gia đình sẽ giúp bạn đỡ lo lắng về tương lai.

Dưới đây là những phương pháp quản lý tài chính gia đình cực kỳ dễ dàng và hiệu quả. Dù là bất kỳ thời điểm nào và bất kỳ điều kiện kinh tế như thế nào, bạn đều có thể bắt đầu ứng dụng.

Cho dù vợ hoặc chồng là người quản lý tài chính chung của gia đình hay “tiền ai nấy giữ” thì cả hai cũng nên ngồi lại và đặt ra mục tiêu cho tương lai. Điều này không chỉ giúp hai bạn có một sự định hướng rõ ràng trong tương lai mà còn giúp thắt chặt tình cảm vợ chồng. Bởi ngay từ ban đầu cả hai không thống nhất về thói quen và phương án chi tiêu, thì sẽ xảy ra trường hợp cãi vã, bực bội với cách chi tiêu của người kia.

Mở một tài khoản ngân hàng chung có thể là bước đầu tiên giúp bạn trao đổi kế hoạch tài chính với vợ/chồng. Sau đó, hãy cùng bàn bạc và thống nhất về mục tiêu và cách sử dụng. Ví dụ: quỹ dự phòng cho những sự cố, quỹ tiết kiệm để lo cho tương lai, quỹ nuôi dạy con cái… Hãy cùng thảo luận và tôn trọng ý kiến của đối phương để có được tiếng nói chung.

Bạn có biết, cốt lõi của việc tạo nên sự vững vàng về tài chính gia đình nằm ở yếu tố gì không? Đó chính là phải chi tiêu ít hơn thu nhập. Có nghĩa là, mỗi tháng dù ít hay nhiều, bạn đều phải trích ra một khoản để tiết kiệm trước khi chi tiêu.

Cách dễ dàng nhất để bắt đầu đó là vào mỗi tháng, sau khi nhận lương, bạn nên trích luôn ra 20% thu nhập (hoặc nhiều hơn chứ không nên ít hơn) để gửi tiết kiệm. Sau đó, chỉ chi tiêu trong phần còn lại. Sử dụng mục tiết kiệm online của ngân hàng bạn dùng hay các ứng dụng tiết kiệm online như: Finhay, Savy… sẽ giúp bạn thực hiện quy tắc này dễ dàng hơn.

Tuyệt đối không làm ngược lại là chi tiêu thoải mái đến cuối tháng còn bao nhiêu mới tiết kiệm. Bởi vì thực tế là, càng có tiền trong tài khoản, bạn lại càng muốn chi tiêu nhiều hơn. Và chắc chắn rằng, việc còn lại tiền vào cuối tháng chỉ là… lý thuyết.

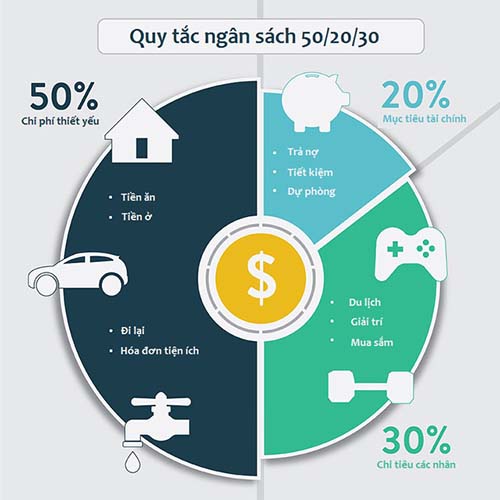

Bạn có thể áp dụng quy tắc 50/20/30 trong phần này. Tức là chia nhỏ thu nhập của bạn thành 3 danh mục chính như sau:

Thời gian đầu, việc giới hạn chi tiêu trong một khuôn khổ nhất định sẽ khiến bạn khó chịu và lo lắng. Tuy nhiên, bạn yên tâm đi chỉ sau một thời gian áp dụng bạn sẽ thấy việc tiết kiệm trở nên thật dễ dàng. Khi đã quen với việc đó, bạn còn có thể tiết kiệm được nhiều hơn 20% nữa đấy.

Ngoài ra thì việc tập tái chế, tái sử dụng các đồ vật cũ cũng là một cách tiết kiệm thông minh, vừa bảo vệ môi trường lại giảm đáng kể chi phí mua sắm. Bạn có thể đọc thêm bài viết về lối sống xanh Zero-waste của EM nhé!

Khi đã thực hiện quy tắc tiết kiệm một cách nhuần nhuyễn cũng là lúc bạn có một khoản tiết kiệm kha khá. Đây là thời điểm bạn tiếp tục “làm giàu” bằng cách đầu tư để “tiền tiếp tục sinh ra tiền”.

Nhiều người khi bắt đầu quản lý tài chính nhắc đến đầu tư thường rất sợ sệt, không biết nên làm như thế nào. Nhưng bạn yên tâm, không ai có thể đầu tư thành công ngay từ lần đầu tiên, bạn hoàn toàn có thể bắt đầu bằng cách học hỏi, trau dồi kiến thức về lĩnh vực này.

Quy tắc đầu tư bạn cần ghi nhớ là: chỉ đầu tư những gì bạn thực sự hiểu rõ và không nên bỏ tất cả trứng vào cùng một rổ để phòng tránh những rủi ro. Bạn nên có ít nhất 2 khoản đầu tư khác nhau. Cách dễ nhất là bắt đầu gửi tiết kiệm lấy lãi hoặc đầu tư vàng. Cùng với đó là tìm hiểu thêm về các lĩnh vực đầu tư khác tuy điều kiện và sở thích như: crypto, chứng khoán, bất động sản…

Bạn cũng có thể cân nhắc mua một gói bảo hiểm của một công ty uy tín để giảm thiểu rủi ro về sức khỏe và tài chính trong tương lai. Đây chính là khoản đầu tư không bao giờ “thua lỗ”, vì “lợi nhuận” mang đến sau 10-20 năm sẽ khiến bạn phải bất ngờ.

Nếu tài chính của bạn chỉ phụ thuộc vào một khoản duy nhất (như tiền lương), vậy thì một khi xảy ra sự cố (như mất việc) bạn sẽ nhanh chóng gặp phải tình trạng khó khăn về tài chính. Bạn cần học cách tạo thêm nhiều nguồn thu nhập khác như: lãi tiết kiệm, việc làm thêm, CTV bán hàng online, CTV viết bài, bán khóa học, cho thuê nhà,…

Hãy cân đối lại thời gian và chuyên môn của bản thân để lựa chọn những công việc phù hợp. Tốt nhất là tạo ra được nguồn thu nhập thụ động, chỉ cần làm 1 lần và nó sẽ tạo ra cho bạn thu nhập mãi về sau.

Đừng để đến cuối tháng mới bắt đầu xem lại chi tiết các khoản chi tiêu. Vì lúc ấy, rất có thể bạn đã chi nhiều hơn mức cần thiết. Ngay khi viết ra các khoản thu chi vào mỗi ngày, bạn sẽ vô cùng ngạc nhiên vì thấy được tình hình tài chính thực tế của gia đình.

Vào cuối mỗi tuần hãy kiểm tra lại kế hoạch chi tiêu và trung thực trả lời 4 câu hỏi:

Từ đó bạn sẽ nắm được mình chi tiêu vào những khoản nào, liệu có hợp lý chưa. Sau đó, điều chỉnh lại những chi tiêu không cần thiết để đảm bảo được mức sống cố định vào cuối tháng.

Dưới đây là bảng kế hoạch chi tiêu của đôi vợ chồng chưa có con với mức thu nhập tổng cộng 25 triệu đồng/tháng. Bạn có thể tham khảo cách phân bổ nguồn thu chi của họ như sau:

| STT | Khoản chi tiêu | Tỷ lệ | Thành tiền |

| 1 | Thuê nhà + điện nước wifi | 25% | 6.250.000 ₫ |

| 2 | Ăn uống | 18% | 4.500.000 ₫ |

| 3 | Đi lại + tiêu vặt (card điện thoại, xăng xe,…) | 6% | 1.500.000 ₫ |

| 4 | Đồ dùng gia đình (dầu gội, sữa tắm, bột giặt, gia vị,…) | 1% | 250.000 ₫ |

| 5 | Bảo hiểm | 5% | 1.250.000 ₫ |

| 6 | Biếu bố mẹ | 5% | 1.250.000 ₫ |

| 7 | Phát triển bản thân (gym, yoga, sách vở, khóa học,…) | 10% | 2.500.000 ₫ |

| 8 | Chi tiêu không cố định Lễ tết, hiếu hỷ, mua sắm, đám cưới,.. Quỹ nhàn hạ: du lịch, nghỉ hữu | 10% | 2.500.000 ₫ |

| 9 | Quỹ dự phòng khẩn cấp | 10% | 2.500.000 ₫ |

| 10 | Tiết kiệm | 10% | 2.500.000 ₫ |

TỔNG | 100% | 25.000.000 ₫ | |

Lưu ý: Tùy thuộc vào tình hình thực tế của gia đình, bạn hoàn toàn có thể điều chỉnh lại tỷ lệ các mục chi tiêu cho phù hợp. Nhưng tuyệt đối không nên thay đổi % của quỹ dự phòng khẩn cấp và quỹ tiết kiệm nhé.

Bạn biết không, quản lý tài chính gia đình không khó, chỉ cần bạn nắm được các phương pháp và bắt tay vào thực hiện. Đồng thời, liên tục tối ưu hóa các phương pháp trên là có thể thấy ngay hiệu quả. Tuy nhiên, bạn và gia đình sẽ cần thời gian để thích ứng. Nếu thấy quá khó khăn, hãy xem lại chi tiêu và thiết lập từ mục tiêu nhỏ đến lớn để đảm bảo cuộc sống ổn định.

Bên cạnh đó, hãy chủ động học hỏi để nâng cao kỹ năng, kiến thức của bản thân để gia tăng nguồn thu nhập, Đồng thời làm việc và áp dụng các phương pháp trên một cách nghiêm túc. Áp dụng các quy tắc quản lý tài chính gia đình mà EM chia sẻ trên đây một cách thường xuyên đều đặn, cuộc sống của gia đình bạn chắc chắn sẽ trở nên hạnh phúc và sung túc hơn.